(来源:纳指弹幕组)

*原则: 定期更新, 专注全球科技TMT;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;没有知识星球, 不代找研报, 不提供投资建议。

25/11/21, 周五, 中国时间19:05

周五美股开盘前, 纳指100股指期货继续下探但有所回升, 昨天9月非农数据/就业率数据给12月降息蒙上较多不确定性,今天全球风险资产都是下跌的一个状况,今天这期放 2个交易台点评, 对冲基金观察点评, 英伟达/台积电点评 和 对美国市场风险溢价的探讨 。

高盛交易台点评:

“这个世界会击垮每一个人,而在被击垮之处,有些人会变得更坚强。”

—— Ernest Hemingway

英伟达(NVDA)和加密货币的急速反转表明,NVDA 的业绩超预期并不是我们所期待的“风险全部解除信号”(尤其是在已经极其艰难的过去两周之后)。市场如今满是“伤疤”。我们的交易台仍然异常安静。我们目前看到最显著的流向,是宏观产品的空头供应紧张。投资者的关注点极端集中在对冲“拥挤交易”的风险上,处于纯粹的盈亏保护模式。VIX 26、VVIX 125……波动率市场在这个位置明显在“颤动”。这种反转/事件通常会促使投资者重新审视自身的敞口。流动性依旧很差,标普500盘口顶部深度跌至不足500万美元(相比一年前的平均水平1150万美元)。

NVDA 的财报与管理层评论,从任何角度看都是积极的。但利好未获市场奖励通常不是好信号。今天上午公布的11.9万新增就业(市场预期为5.5万)并不是股市希望看到的结果,因为更弱的数据本可以促使美联储在12月10日降息(目前概率为37%)。需要提醒的是,这是下次美联储会议前唯一一次就业数据发布。就业数据之后,美联储官员密集发表鹰派言论……A)Barr 称在通胀仍在3%的情况下,美联储必须谨慎行动;B)Hammack 表示降息可能延长通胀并提升风险;C)Miran 关于资产负债表的评论表明,美联储不太可能购买 MBS;D)Goolsbee 说他对“提前降息”感到不安。

明天继续战斗。包括今天在内(数据追溯到1957年),标普500曾出现 8 次“高开超过1%,最终反转收跌”的情况。好的一面是:在这 8 次事件之后,标普500 的平均表现分别为:1天后 +233bps,1周后 +288bps,1个月后 +472bps。(subutrade.com)

这绝不是今天下午1点市场希望看到的头条:据彭博报道,私募信贷机构正准备接管托盘公司 48Forty Solutions,而就在大约一年前,他们才为 Summit Partners 收购该公司提供了17.5亿美元的债务支持。

所有的目光都聚焦在 Oracle 上,因为其 CDS 价格已飙升三倍,这家数据库巨头正成为衡量 AI 风险的关键指标,也吸引了寻找对冲手段的怀疑者。CDX IG 与 ORCL CDS 的利差……

花旗交易台点评:

宏观:对(AI)多头的挑战——市场从“逢低买入”向“逢高卖出”的关键拐点

全球股市已经来到一个至关重要的拐点,这一位置大致对应自 7 月 4 日美国债务上限被解除、美国政府向市场注入额外流动性以来的整体入场成本,而当时的流动性推动了情绪主导的反弹。自 7 月 4 日以来多头取得的涨幅现已完全蒸发,如果股市在此处继续下跌,将转为亏损。

这将从根本上改变(散户)投资者的行为方式——从 逢低买入(buying dips) 转变为 逢高卖出(selling rallies)。尽管我们之前指出过融资压力的问题(最近一次是在上周五),但昨晚的抛售似乎并非由融资利率上升引发。

我们观察到关键利率(Keyrate)在晚上 9 点左右跃升至 64(高于关键阈值 60),并持续约一小时,但目前 Keyrate 已回落至 57。然而,如果 Keyrate 再度跌破这一水平,我们将预计市场对保证金仓位和敞口位置的担忧将增加。

目前,我们的关注点实际上更多集中在债券市场与外汇市场,这些市场正在展现非常有趣的行为特征,尤其是在 日本、韩国与英国——稍后将详细讨论。

随着日本预算案今天公布、英国预算案将在下周公布,而这两件事都发生在感恩节前的清淡市场环境中,政府可能正在测试债券市场对其举债支出的容忍度。我们将在稍后更详细讨论这一点,并提及我们上周五关于韩国的报告,同时注意到 美元兑韩元(USDKRW)正逼近 1480 区域。

在杠杆最高、因此最脆弱的市场中,我们关注:

日本股市(NKY)

韩国股市(Kospi)

台湾市场也具有脆弱性,因为其与比特币高度相关,并且受台积电影响显著。鉴于我们对美元的看多观点以及香港市场高度暴露于中国AI股票,恒生指数(HSI)也很脆弱。

我们还注意到,澳洲股市(ASX)已跌破其200日均线,且在2025年表现已不及现金,同时台湾市场中大量个股正创下52周新低。

我们将 标普500指数(SPX) 和 日经指数(NKY) 拆解为财政赤字、市场情绪与美元兑日元(USDJPY)的组合,当前指数正在向这一估值组合的折价区间移动。我们预计自 2023 年 5 月以来维持的这一关系将在未来几周面临严峻考验。

.......

这是一个至关重要的拐点,AI 多头必须进场买入。如果他们真的相信AI的热潮,并选择大举买入,那么我们可能会在此处看到类似 1999 年那种“非理性泡沫(irrational bubble)” 的发展。然而,这并不是我们的基准情形(base case)。与 1999 年相比,如今的市场情景及市场结构都完全不同。

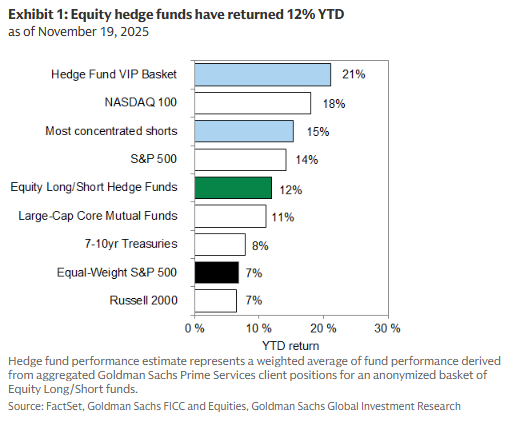

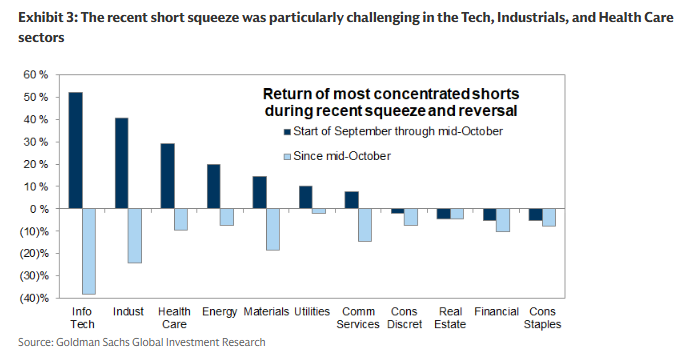

全球对冲基金持仓结构:多头主导收益,空头波动加剧行业分化高盛 (B. Snider, 251120)

本期对982家对冲基金、总规模4万亿美元的权益仓位进行梳理(其中多头2.6万亿、空头1.4万亿),结果显示:尽管空头仓位近期出现剧烈波动,但对冲基金今年截至11月19日仍录得+12%的稳健收益,主要由多头组合贡献。高盛“Hedge Fund VIP”篮子(最常被列入前十大重仓的50只股票)年初至今上涨17%,继续跑赢等权重标普500(+5%)。

仓位层面,基金总杠杆仍接近历史高位,而标普500成分股的中位数空头仓位为市值的2.4%,接近近年高点,且在小盘股与防御板块最为突出。尽管9–10月“高集中度空头篮子”一度飙升近40%并随后回落20%以上,基金仍维持高水平的总风险暴露。

行业轮动方面,主题型基金与综合行业型基金的行为出现明显分歧:TMT主题型基金卖出了AVGO、NFLX,但这些股票反而成为本季度对冲基金整体的“Rising Stars”;医疗主题卖出的ALNY也跻身Rising Stars。TMT主题与综合基金均减持DDOG;金融领域中,主题型基金则逆势增持V。

本季度趋势显示:基金从可选消费撤出、流向医疗健康(尤其是Biotech),ABVX、CDTX、NTRA均进入VIP名单;“Rising Stars”集中于工业(如DOV、NOC、NSC、OSK),而MA、MET、MSCI、PGR、SSB等金融股则成为“Falling Stars”。科技内部也出现分化:AVGO、CIEN、DOCU、MSFT成为新宠,而CRUS、DDOG、ENTG、NTNX、WDAY遭到明显减持。

整体来看,多头仓位继续支撑行业收益,而空头波动成为近期组合波动的主要来源。在9–10月短暂的空头挤压期内,VIP篮子仍逆势上涨10%,体现出其相对抗压性。

英伟达季度再超预期:需求继续加速,上调FY27–28增长预期大摩 (J. Moore, 251121)

英伟达在最新季度再度交出超强表现,收入环比大增100亿美元、较指引高出30亿美元,并继续指引下一季再增长80亿美元。Blackwell全面放量推动本周期乃至行业历史最大幅度的营收上行,同时来自Anthropic、Humane等新增订单显示需求仍显著快于供给。公司强调2025–2026年Blackwell+Rubin累计销售有望达5000亿美元,AI基础设施支出前景继续上修。尽管市场讨论AI估值与“循环融资”风险,管理层回应认为AI投资仍具明确回报,短期供给瓶颈(T-glass、DRAM、电力)可控,毛利率预计在Rubin出现前维持高位。

季度数据中心收入同比增长66%,占比继续扩大;公司将1月季度收入指引上调至650亿美元,毛利率75%。大摩据此上调FY27/FY28收入增速至46%/26%,并上调EPS预测。估值上,英伟达当前约33倍运行EPS,远低于AMD/AVGO约45倍且持续上修盈利,仍为处理器板块中的相对优势。随着Rubin相关细节将在3月GTC公布,大摩认为情绪有望改善,并将目标价从220美元上调至235美元。

台积电:Asia Pacific Summit 2025 纪要大摩 (C. Chan, 251121)

在AI算力需求持续爆发的背景下,台积电正在加速全球产能部署,并强调在“产能有限”下为所有客户维持透明与公平的分配机制。公司在3Q25法说会上指出,台湾与美国厂的建设节奏均在被提前,以缩小供需缺口、支撑客户的AI半导体需求。大摩认为,台积电的产能扩张策略与近期对3nm与CoWoS扩产的独立分析一致,也与英伟达关于AI需求加速的观点相呼应。

展望上,公司预计2025年收入同比增长有望接近中段30%,而AI半导体2024–2029年中期年复合增长率(当前指引为40%中段)也存在上修可能。非AI需求仍偏温和,是否能推动公司整体20% CAGR进一步上行仍待观察。

盈利方面,台积电继续强调晶圆定价将回到其“价值定价”框架,并维持长期毛利率53%以上的目标。随着海外产能占比提升,2025年毛利率稀释约为1–2%,未来五年初期扩大至2–3%,随后可能达到3–4%。在AI需求驱动、先进制程与CoWoS扩产提速的背景下,大摩重申台积电跑赢大市评级,并维持其为板块“Top Pick”。

全球市场日报:市场已基本消化并回吐2025年“美国风险溢价”带来的上涨高盛 (V. Chang, 251120)

今年4月起市场曾因关税互征、财政担忧与对美联储独立性的质疑而显著上调“美国风险溢价”,造成美元、美股、美债同步承压的非常规模式。但自7月以来,这一风险溢价已大幅回落,与美国期限溢价同步下降,市场整体对结构性风险的关注明显减弱。然而,正因情绪已显著放松,未来即便是更温和的风险信号也可能使市场重新脆弱。

结构性风险仍存在多种再度回到焦点的路径,包括即将公布的美联储主席任命(可能带来更多偏行政部门倾向的政策预期)、FOMC内部更大分歧、市场担忧过度宽松与经济走强并存、以及财政政策若因法律限制或新刺激计划而受到讨论等。虽然这些情景并非高盛的基准预期,但当前市场赋予的概率过低,使得潜在冲击被放大。

高盛回顾今年的市场表现提到,当结构性风险上升时,资产价格往往展现出一套一致的模式:美元走弱(特别是相对储备与避险货币)、长端利率上行、收益率曲线变陡、以及美国股票相对跑输。这与典型加息周期不同,反映的是投资者要求更高的美国资产风险补偿。

在当前利率与外汇隐含波动率均显著下降的背景下,高盛认为尾部风险对冲的成本非常便宜。若担忧结构性风险再起,更具性价比的资产配置包括:做空美元(相对储备与避险货币)、布局更陡峭的美债收益率曲线,以及持有黄金多头,以应对可能重新升温的美国结构性风险。

📝封面图片:

封面图片: AIGC生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权;

2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。

Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

七星配资提示:文章来自网络,不代表本站观点。